Automatiser pour accumuler : Comment la constance peut favoriser le succès en matière de placement

Rédigé par L’ÉQUIPE INVESTISSEUR INSPIRÉ | Publié le 24 novembre 2023

Rédigé par L’ÉQUIPE INVESTISSEUR INSPIRÉ | Publié le 24 novembre 2023

Cet article a été produit avec des fichiers provenant de RBC Gestion mondiale d’actifs.

Nous espérons tous prendre notre retraite avec suffisamment d’argent pour qu’elle soit confortable et agréable. Pour certains, cela peut consister à passer l’hiver au soleil; pour d’autres, à passer plus de temps en famille. C’est vous qui choisissez comment vous passerez votre retraite. Mais la question est de savoir comment vous pouvez organiser vos finances d’une manière qui peut vous aider à épargner et à investir suffisamment pour prendre une retraite confortable comme vous l’entendez. En bref, la réponse est : la constance. Automatiser vos cotisations est l’un des moyens de vous assurer que votre épargne est prise en charge – pour que vous puissiez vous concentrer sur les placements. Et une chose sur laquelle nous pouvons tous être d’accord, c’est que prendre le contrôle de ses finances fait du bien.

CPA : Établissez le régime et n’y pensez plus

Un régime de placements périodiques vous permet de choisir le moment, la fréquence et le montant des cotisations à vos placements tout au long de l’année. Ainsi, vos objectifs d’épargne demeurent une priorité toute l’année, et non seulement pendant certaines périodes, comme la date limite de cotisation annuelle à un REER, qui entraîne une avalanche de transferts de dernière minute. L’établissement d’un régime de cotisations préautorisées, ou CPA, vous permet d’automatiser votre épargne afin que vous n’ayez pas à y penser régulièrement.

Les cotisations proviennent généralement de votre compte de chèques ou d’épargne et, une fois le régime mis en place, les fonds sont transférés sans effort supplémentaire de votre part. Ces cotisations automatiques à un compte de votre choix – habituellement votre régime enregistré d’épargne-retraite (REER), votre compte d’épargne libre d’impôt (CELI), votre régime enregistré d’épargne-études (REEE), votre compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP) ou un autre compte de placement – peuvent vraiment s’accumuler. Surtout si vous augmentez progressivement le montant de vos cotisations chaque année ou lorsque vos revenus augmentent.

De plus, à RBC Placements en Direct, l’établissement d’un régime de cotisations préautorisées peut vous aider à économiser sur les frais. Avec seulement 25 $ par semaine ou 100 $ par mois, vous bénéficiez également de l’exonération des frais de tenue de compte trimestriels1.

Les avantages de la constance

Voyons cela plus en détail et examinons comment les différents choix que font les investisseurs modifient la valeur du patrimoine qui s’accumule au fil du temps.

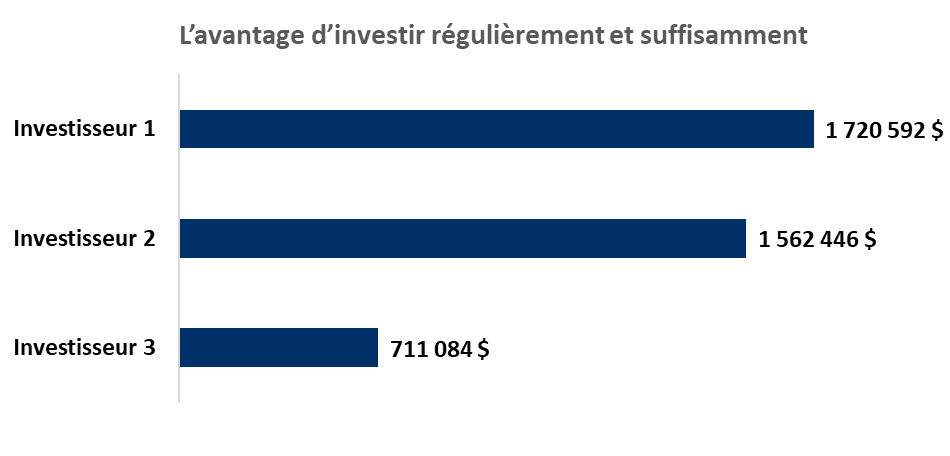

Voici trois investisseurs hypothétiques qui investissent sur les marchés à la fin de chaque mois. Ils ont tous commencé un régime de CPA en janvier 1990 et chaque investisseur a adopté une approche différente.

Sources : RBC GMA et Morningstar. Rendement fondé sur des placements hypothétiques dans l’indice de rendement global S&P 500 ($ US). Période allant du 1er janvier 1990 au 30 juin 2023. L’investisseur 1 investit 250 $ par mois et augmente ce montant de 250 $ tous les cinq ans. L’investisseur 2 investit 250 $ par mois et augmente ce montant de 250 $ tous les cinq ans jusqu’à l’atteinte d’une cotisation mensuelle de 1 000 $. L’investisseur 3 investit 250 $ par mois. Le graphique ne tient pas compte des frais liés aux opérations, des frais de gestion et des taxes ou impôts. Si ces coûts et ces frais étaient pris en compte, les rendements seraient plus bas. Les rendements antérieurs ne sont pas garants des résultats futurs. Il est impossible d’investir directement dans un indice.

Principaux points à retenir pour les investisseurs

Même si les résultats ont varié dans les exemples ci-dessus, ils ont tous respecté leur plan de placement. Cette constance est l’une des clés du succès. Bien que les imprévus de la vie soient inévitables et qu’il faille parfois modifier les plans financiers pour répondre à des besoins changeants, en respectant un calendrier et en augmentant de façon graduelle vos cotisations, vous accroissez vos chances d’atteindre vos objectifs de retraite à long terme.

L’établissement d’un régime de cotisations préautorisées est également l’occasion de tirer parti des achats périodiques par sommes fixes, une stratégie de placement qui peut vous aider à réduire le risque en évitant d’essayer d’anticiper le marché et en investissant à intervalles réguliers.

Comme l’a dit un jour Warren Buffet : « Aujourd’hui, quelqu’un est assis à l’ombre d’un arbre, parce que quelqu’un l’a jadis planté. »

Vous souhaitez établir un régime de cotisations préautorisées auprès de RBC Placements en Direct? Visitez la page Cotisations préautorisées ou ouvrez une session et allez à Transferts sous Opérations et transferts.

RBC Placements en Direct Inc. et Banque Royale du Canada sont des entités juridiques distinctes et affiliées. RBC Placements en Direct Inc. est une filiale en propriété exclusive de Banque Royale du Canada et elle est membre de l’Organisme canadien de réglementation du commerce des valeurs mobilières et du Fonds canadien de protection des épargnants. Banque Royale du Canada et certains de ses émetteurs sont reliés à RBC Placements en Direct Inc. RBC Placements en Direct Inc. ne fournit pas de conseils en placement et ne fait pas de recommandations concernant l’achat ou la vente de titres. Les investisseurs sont responsables de leurs décisions de placement. RBC Placements en Direct est un nom commercial utilisé par RBC Placements en Direct Inc. ®/MC Marque(s) de commerce de Banque Royale du Canada. RBC et Banque Royale sont des marques déposées de Banque Royale du Canada. Utilisation sous licence.

© Banque Royale du Canada, 2023.

1 Il n’y a aucuns frais de tenue de compte trimestriels si le total de vos actifs combinés est d'au moins 15 000 $ dans l'ensemble de vos comptes RBC Placements en Direct. Si le total de vos actifs combinés est inférieur à 15 000 $, des frais de tenue de compte de 25 $ vous seront imputés par trimestre (répartis dans l'ensemble de vos comptes). Il existe toutefois plusieurs autres façons de bénéficier de l'exonération des frais. Pour des renseignements complets, veuillez consulter le Barème des frais et commissions intégral au www.rbcplacementsendirect.com/frais.

Les renseignements, opinions ou points de vue présentés dans le présent document, y compris les hyperliens vers le site Web de RBC Placements en Direct Inc. ou les sites Web de ses sociétés affiliées ou de tiers, sont fournies à titre d’information générale seulement et ne constituent en aucun cas des conseils financiers, juridiques, fiscaux, comptables ou autres. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. RBC Placements en Direct Inc. et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers. Vous devriez consulter votre conseiller avant de prendre quelque décision que ce soit sur la base des renseignements contenus dans ce document.

Par ailleurs, les produits, services et titres mentionnés dans cette publication sont offerts uniquement au Canada et dans les autres territoires où la loi autorise leur mise en vente. Si vous n’êtes pas actuellement résident du Canada, vous ne devez pas accéder à l’information accessible sur le site Web de RBC Placements en Direct Inc.

Voici nos observations de la salle des marchés en mai 2025

Lorsque les marchés fluctuent, la façon dont vous passez un ordre peut tout changer.