Rattrapage des cotisations et des subventions à un REEE

Rédigé par Lisa Rostoks

Publié le 16 novembre 2017

Lecture de minutes

Partager :

Avouons-le, il est difficile d’imaginer notre nouveau-né en train d’étudier Molière quand notre quotidien consiste à changer des couches et à trouver le temps de dormir.

En plus des tâches que requiert un nouveau-né, les autres dépenses que certains d’entre nous doivent assumer, comme un loyer, un prêt hypothécaire ou des frais de garde, peuvent aussi faire passer les cotisations à un régime enregistré d’épargne-études (REEE) au second plan.

Quelques années plus tard, nous réalisons soudainement que les années d’études postsecondaires approchent beaucoup plus rapidement que prévu. À ce moment-là, notre enfant a peut-être 8 ans, voire (surprise!) 14 ans, et nous avons versé exactement 0 $ à un REEE. Eh oui... nada! Que faire? Est-il trop tard? Certes, le temps passe vite, mais il n’est pas nécessairement trop tard.

Les REEE offrent à ceux qui ont tardé à commencer à épargner en prévision des études un moyen de se « rattraper ». Tout n’est peut-être pas perdu! Voici pourquoi :

La récupération de précieux montants de subventions

En plus d'offrir la croissance des placements à impôt différé, les REEE ont un autre avantage qui peut être mis à profit. La Subvention canadienne pour l’épargne-études (SCEE), la plus courante parmi les subventions gouvernementales offertes, nous permet d’accroître l’épargne de notre REEE.

La subvention de base

- Subvention : La SCEE de base s’élève à 20 cents pour chaque dollar versé à un REEE, sous réserve d’un maximum de 500 $ par an. Ainsi, une cotisation de 2 500 $ donne droit à la totalité de la subvention de 500 $ offerte chaque année.

- Limite : Le montant maximal cumulatif de la subvention de base est de 7 200 $ par enfant.

- Disposition de report : Si la totalité de la subvention n’est pas versée chaque année, les droits à subvention inutilisés s’accumulent et sont reportés jusqu’à l’année où l’enfant atteint 17 ans. Il est possible de récupérer les droits à subvention inutilisés d’une année à la fois.

Le report des cotisations

Si nous avons tardé à établir un REEE ou n’avons pu y cotiser suffisamment pour obtenir la subvention maximale tous les ans, nous pouvons encore nous prévaloir des montants « disponibles » de la subvention gouvernementale. Par exemple, nous versions normalement une cotisation de 2 500 $, mais n’en avons versé aucune l’an passé et n’avons donc pas reçu la subvention de 500 $. Si notre enfant a 17 ans ou moins, nous pourrions doubler notre cotisation cette année pour la porter à 5 000 $, et la cotisation gouvernementale passerait à 1 000 $ pour compenser celle que nous n’avons pas reçue l’an passé.

L’option de report nous permet effectivement de doubler nos cotisations afin d’obtenir les montants manquants de la subvention. Il faut cependant savoir qu’il est permis d’utiliser chaque année l’équivalent des droits de cotisation d’une année antérieure seulement.

Par exemple, nous versions normalement une cotisation de 2 500 $, mais n’en avons versé aucune l’an passé et n’avons donc pas reçu la subvention de 500 $. Si notre enfant a 17 ans ou moins, nous pourrions doubler notre cotisation cette année pour la porter à 5 000 $, et la cotisation gouvernementale passerait à 1 000 $ pour compenser celle que nous n’avons pas reçue l’an passé.

« Grâce à l’option de report, même si nous avons commencé tardivement à verser des cotisations ou n’en avons pas versé tous les ans, nous pourrions recevoir la subvention maximale. »

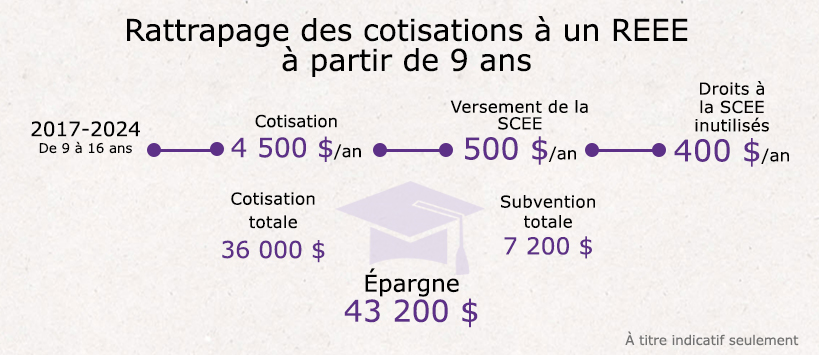

Grâce à l’option de report, même si nous avons commencé tardivement à verser des cotisations ou n’en avons pas versé tous les ans, nous pourrions recevoir la subvention maximale. Si nous décidons d’établir un REEE lorsque notre enfant a neuf ans et sommes en mesure d’y verser 4 500 $ par an, nous pourrions quand même recevoir la totalité de la subvention de base, soit 7 200 $, avant la fin de la période d’admissibilité. Illustrons le tout par un schema.

Prenons un autre exemple. Nous avons un enfant de 14 ans, mais n’avons pas versé de cotisation jusqu’ici. Si nous établissons un REEE pendant l’année civile où notre enfant atteint 14 ans, nous pourrions y verser des cotisations pendant 4 ans et doubler le montant annuel de la subvention. Par exemple, en versant une cotisation de 5 000 $ par an, nous recevrions une subvention de 1 000 $ chaque année (500 $ pour l’année courante et 500 $ pour les droits inutilisés d’une année précédente). La subvention totale serait de 4 000 $, soit moins que le montant maximal de 7 200 $ que nous aurions pu recevoir. Il s’agit tout de même d’une somme non négligeable!

Il est important de garder à l'esprit l’âge de 15 ans. Pour être admissible à une subvention, un REEE doit être ouvert avant la fin de l'année où l'enfant atteint l'âge de 15 ans, et certains niveaux de cotisation minimums doivent être atteints.

Cet article a été mis à jour en septembre 2022.

RBC Placements en Direct Inc. et Banque Royale du Canada sont des entités juridiques distinctes et affiliées. RBC Placements en Direct Inc. est une filiale en propriété exclusive de Banque Royale du Canada et elle est membre de l’Organisme canadien de réglementation du commerce des valeurs mobilières et du Fonds canadien de protection des épargnants. Banque Royale du Canada et certains de ses émetteurs sont reliés à RBC Placements en Direct Inc. RBC Placements en Direct Inc. ne fournit pas de conseils en placement et ne fait pas de recommandations concernant l’achat ou la vente de titres. Les investisseurs sont responsables de leurs décisions de placement. RBC Placements en Direct est un nom commercial utilisé par RBC Placements en Direct Inc. ®/MC Marque(s) de commerce de Banque Royale du Canada. RBC et Banque Royale sont des marques déposées de Banque Royale du Canada. Utilisation sous licence. © Banque Royale du Canada, 2017. Tous droits réservés.

Les opinions exprimées dans cette publication sont d’intérêt général et ne reflètent pas nécessairement les opinions de RBC Placements en Direct. Par ailleurs, les produits, services et titres mentionnés dans cette publication sont offerts uniquement au Canada et dans les autres territoires où la loi autorise leur mise en vente. Si vous n’êtes pas actuellement résident du Canada, vous ne devez pas accéder à l’information accessible sur le site Web de RBC Placements en Direct.

Explorez davantage

Le compte qui peut vous aider à faire évoluer votre carrière

Le régime d’encouragement à l’éducation permanente (REEP) permet de piger dans votre épargne-retraite pour financer vos études

Lecture de minutes

Cinq façons de tirer le maximum de votre REEE

Comment profiter au mieux de cet instrument de placement? Lisez nos astuces.

Lecture de minutes

Il y a un FNB pour ça!

En savoir plus sur les différentes options

Lecture de minutes

L’Investisseur inspiré propose des témoignages, des renseignements opportuns et des points de vue d’experts qui faciliteront vos décisions de placement. Visitez À propos de nous pour en savoir plus.