Soutien budgétaire fédéral : la première phase est en place, mais ce n'est qu'un début

Rédigé par Craig Wright

Publié le 26 mars 2020

Lecture de minutes

Partager :

(L'article qui suit a été publié par les Services économiques RBC le 23 mars 2020.)

Une semaine seulement après son lancement, la première phase des mesures de relance budgétaire liées à la COVID-19 du gouvernement du Canada paraît déjà insuffisante. Les besoins s'accroissent au rythme de la propagation de l'épidémie à l'échelle mondiale. Comparativement aux vigoureuses mesures de soutien économique prises par de nombreux gouvernements dans le monde, celles du Canada semblent relativement modestes. Nous pensons que des mesures plus musclées seront annoncées au cours des prochaines semaines. Celles-ci, le cas échéant, devront être modulables afin de pouvoir être renforcées au besoin et retirées lorsque l'économie reviendra à la normale. L'ampleur des mesures de relance entraînera une forte hausse du déficit fédéral, qui demeurera néanmoins gérable à court terme. À long terme, le ratio dette/PIB s'améliorera à condition que la croissance du PIB soit supérieure aux taux d'intérêt. Lorsque l'économie redémarrera, la faiblesse des taux favorisera l'amélioration de la trajectoire du ratio.

La politique monétaire jouera un rôle complémentaire à la politique budgétaire dans ce contexte. Jusqu'ici, les autorités canadiennes se sont employées à abaisser considérablement les taux d'intérêt et à veiller à ce que les rouages du système financier demeurent fonctionnels. L'objectif est d'injecter suffisamment de liquidités dans le système pour alimenter le crédit. Nous croyons que la Banque du Canada renforcera ses mesures : elle abaissera les taux d'intérêt à zéro et s'engagera probablement dans une voie jamais empruntée jusqu'ici, soit celle de l'assouplissement quantitatif.

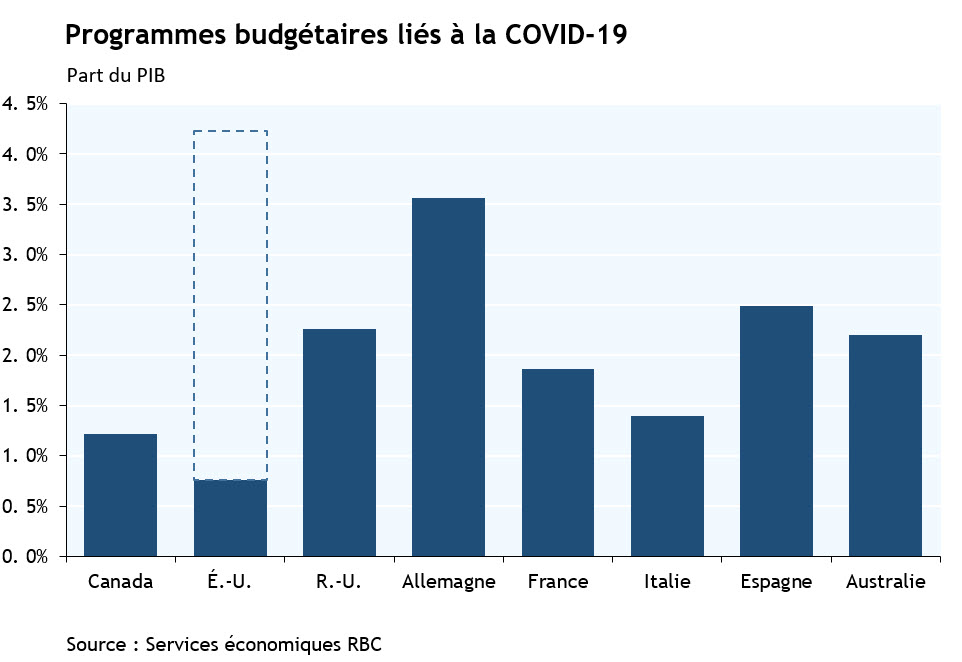

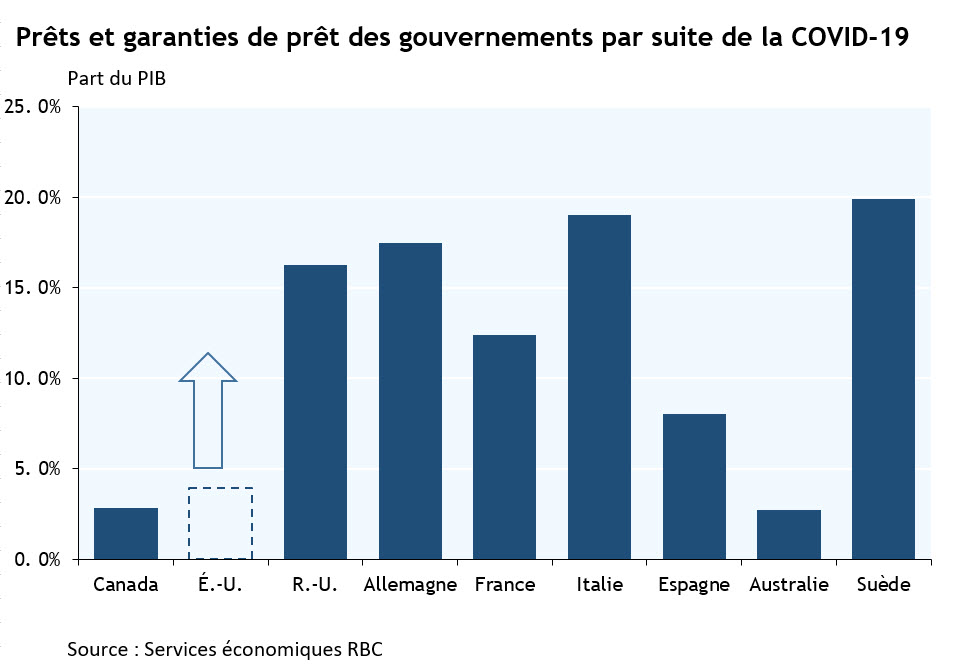

Le Canada accuse du retard par rapport aux autres pays du monde

De vigoureuses mesures budgétaires sont annoncées presque quotidiennement. Certains pays ont mis leur plan budgétaire en œuvre tandis que d'autres, comme les États-Unis, sont encore en train d'élaborer le leur. Ces plans ont cependant ceci en commun : leurs mesures représentent une part du PIB largement supérieure à celle de la première phase des mesures de relance du gouvernement canadien. Sur le plan des dépenses directes, la première phase des mesures canadiennes totalisait 1,2 % du PIB, compte non tenu des reports d'impôt, qui ajouteront 2,4 % à cette proportion.

Le gouvernement fédéral dispose de la latitude nécessaire pour prendre des mesures plus énergiques

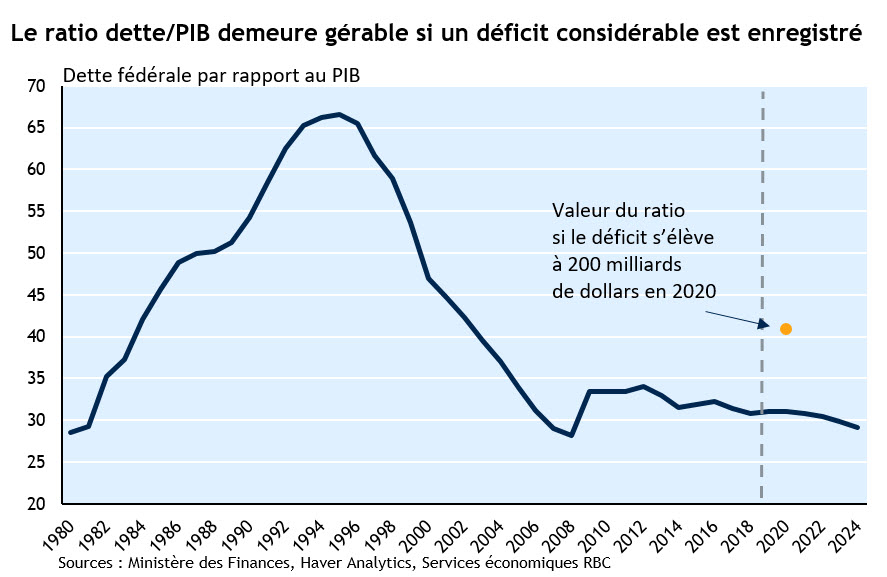

L'examen de la capacité budgétaire du gouvernement fédéral indique que celui-ci a toute la latitude pour prendre des mesures plus musclées. Le déficit projeté l'automne dernier pour l'exercice 2020-2021 était de 28,1 milliards de dollars. De toute évidence, cette projection se fondait sur un ensemble de données économiques totalement différentes. À l'heure actuelle, nous prévoyons que l'économie sera en récession au premier semestre de l'année et que le PIB reculera au rythme annualisé de 2,5 %. Compte tenu du ralentissement économique important et des mesures budgétaires annoncées jusqu'ici, le déficit au début de l'exercice devrait avoisiner 86 milliards de dollars. Par conséquent, le ratio dette/PIB serait de l'ordre de 35 %, plutôt que de 31 % selon la projection formulée l'automne dernier.

Un déficit de 200 milliards si le gouvernement prend des mesures comparables au reste du monde

Même si nous comptabilisons ces rajustements, le ratio demeure largement en deçà du fardeau moyen de la dette des pays industrialisés. La théorie économique renseigne peu sur ce qui constitue un niveau d'endettement trop élevé, mais il est clair que le gouvernement fédéral dispose de la latitude voulue pour augmenter ses déficits et sa dette. Comme l'indiquent les graphiques plus haut, les mesures budgétaires du gouvernement canadien sont relativement modestes par rapport à celles d'autres pays, malgré son ratio dette/PIB favorable. Si le gouvernement fédéral imitait ces pays, le déficit passerait à environ 200 milliards de dollars, ce qui représenterait 10 % du PIB. Bien qu'il s'agisse d'une somme élevée, celle-ci ne ferait passer le ratio dette/PIB qu'à environ 41 %. Un tel ratio se comparerait encore assez avantageusement à celui d'autres pays et demeurerait modéré, même sous l'angle de la situation budgétaire passée du Canada. Si un déficit de cette ampleur est enregistré, il sera gérable à condition que les mesures adoptées soient modulables et qu'elles réussissent à mettre fin à la contraction économique appréhendée.

Craig Wright est l'économiste en chef de RBC.

RBC Placements en Direct Inc. et Banque Royale du Canada sont des entités juridiques distinctes et affiliées. RBC Placements en Direct Inc. est une filiale en propriété exclusive de Banque Royale du Canada et elle est membre de l’Organisme canadien de réglementation des investissements et du Fonds canadien de protection des investisseurs. Banque Royale du Canada et certains de ses émetteurs sont reliés à RBC Placements en Direct Inc. RBC Placements en Direct Inc. ne fournit pas de conseils en placement et ne fait pas de recommandations concernant l’achat ou la vente de titres. Les investisseurs sont responsables de leurs décisions de placement. RBC Placements en Direct est un nom commercial utilisé par RBC Placements en Direct Inc. ®/MC Marque(s) de commerce de Banque Royale du Canada. RBC et Banque Royale sont des marques déposées de Banque Royale du Canada. Utilisation sous licence.

© Banque Royale du Canada, 2025.

Les renseignements, opinions ou points de vue présentés dans le présent document, y compris les hyperliens vers le site Web de RBC Placements en Direct Inc. ou les sites Web de ses sociétés affiliées ou de tiers, sont fournies à titre d’information générale seulement et ne constituent en aucun cas des conseils financiers, juridiques, fiscaux, comptables ou autres. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. RBC Placements en Direct Inc. et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers. Vous devriez consulter votre conseiller avant de prendre quelque décision que ce soit sur la base des renseignements contenus dans ce document.

Par ailleurs, les produits, services et titres mentionnés dans cette publication sont offerts uniquement au Canada et dans les autres territoires où la loi autorise leur mise en vente. L’information accessible sur le site Web de RBC Placements en Direct est réservée uniquement aux résidents du Canada et ne doit pas être consultée à partir d’un territoire situé à l’extérieur du Canada.

Explorez davantage

Actions de l’IA : interpréter les fluctuations des marchés

Que se passe-t-il exactement dans le secteur de l’IA et comment les investisseurs peuvent-ils interpréter tout ceci?

Lecture de minutes

Sept façons de prendre de l’avance financièrement en 2026

Comment donner un nouvel élan à vos finances et faire fructifier votre argent de manière plus réfléchie cette année

Lecture de minutes

Déjeuner sur les perspectives économiques : L’incertitude va durer, que nous réserve l’avenir?

Points à retenir de l’événement annuel de l’Economic Club of Canada

Lecture de minutes

L’Investisseur inspiré propose des témoignages, des renseignements opportuns et des points de vue d’experts qui faciliteront vos décisions de placement. Visitez À propos de nous pour en savoir plus.