Budget 101 pour les investisseurs

Rédigé par l'équipe Investisseur inspiré

Publié le 6 janvier 2021

Lecture de minutes

Partager :

Si vos dépenses et votre épargne sont sorties de l'ordinaire en 2020, ne vous en faites pas. Les grands changements comme ceux que nous avons connus en 2020 entraînent souvent de nouvelles habitudes de consommation. Comment peut-on s'assurer d'optimiser sa situation en 2021? Selon Stuart Gray, directeur général, Centre d'expertise de la planification financière, RBC, il faut commencer par élaborer un budget. Cela semble aller de soi, mais les gens tiennent rarement compte de leurs dépenses courantes, dit-il. « Un budget permet simplement de s'assurer que l'on aura suffisamment de revenus pour compenser ses dépenses, précise M. Gray. Il met en évidence les dépenses et permet de connaître le montant qui reste pour épargner ou rembourser les dettes. »

Certains se sentent dépassés à l'idée de tenir un budget. Pourtant, fait valoir M. Grey, chacun devrait connaître son flux de revenus et de dépenses, quelle que soit sa valeur. Établir un budget s'avère un exercice assez simple et moins fastidieux qu'on pourrait le penser.

Voici quelques points importants à retenir :

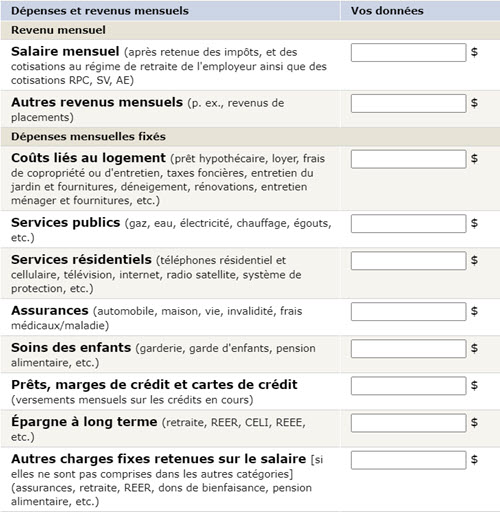

On détermine d'abord sa situation financière : dettes, avoirs, rentrées de fonds et sorties de fonds. Comme c'est le cas pour les exploitants de petite entreprise, ces éléments sont les piliers des affaires financières des particuliers. Le budget établit la répartition des fonds entre les dépenses, l'épargne et les placements.

L'établissement d'un budget a ceci d'avantageux qu'il permet de prendre des décisions stratégiques à long terme, et non seulement de s'occuper des opérations courantes. Par exemple, les fonds excédentaires peuvent être affectés au remboursement des dettes, aux placements, à la création d'un fonds d'urgence ou au versement d'un don de bienfaisance.

Pour utiliser cette calculatrice interactive, allez à rbcbanqueroyale.com/coindelepargne et consultez la section Outils et calculatrices.

Se fixer des objectifs : On peut se motiver en liant ses efforts à un objectif ou à un projet plus ambitieux, comme des vacances de rêve (après-COVID-19).

Selon M. Grey, l'un des obstacles les plus courants à l'élaboration d'un budget et à son respect consiste à comprendre où va l'argent. Il recommande de comptabiliser les sorties de fonds effectuées durant un mois ou une période de paie, puis de fixer les dépenses correspondant à chaque catégorie, comme le prêt hypothécaire ou le loyer, l'épicerie, les versements de prêt-auto et les placements

S'amuser : Lorsqu'on commence à se faire un portrait de ses dépenses, on peut faire preuve de créativité sans trop se priver. On trouve des moyens d'obtenir des produits équivalents, ou supérieurs, en effectuant des achats de façon stratégique. Par exemple, les boissons gazeuses ou les jus achetés en vrac à l'épicerie coûtent une fraction du prix des boissons en format individuel achetées en soirée à un comptoir de commandes à emporter.

Il est essentiel de connaître ses revenus et ses dépenses pour savoir combien épargner et investir. « On ne peut pas investir plus que l'on dépense, explique M. Gray. Sinon, on risque de devoir retirer les fonds épargnés ou investis. » S'il faut vendre des actifs au cours d'une période où la valeur des placements a diminué, la vente se traduira évidemment par une perte.

Il existe aussi de nombreuses applications pour simplifier la gestion des flux de trésorerie personnels. Papier et crayon font l'affaire, mais on peut aussi, si l'on préfère, faire l'essai d'une application qui s'intègre à ses comptes bancaires pour faciliter le suivi de sa situation financière. M. Grey ajoute toutefois qu'il n'est pas nécessaire de tout comptabiliser : « On se laisse une marge de manœuvre pour dépenser ou épargner. »

Faire preuve de souplesse : Au lieu de fixer des sommes exactes pour les catégories des dépenses et de l'épargne, on établit une fourchette pour chacune. On ne sait jamais quand il y aura un imprévu, comme une panne de voiture ou une facture de vétérinaire, et l'on ne souhaite pas qu'un tel événement nous démotive.

Comme tout le reste dans la vie, les budgets sont dynamiques. Un budget d'épargne et de placement trop ambitieux peut être revu à la baisse si l'on constate que l'on est fréquemment incapable de le respecter. Selon M. Gray, il est bon de réévaluer le budget chaque fois qu'il se produit un changement important dans les revenus ou les dépenses courantes, comme une promotion, un congé sabbatique ou une mise à pied.

Avez-vous des trucs pour établir un budget à donner aux investisseurs? Laissez un commentaire* dans la Communauté1.

*Seuls les clients peuvent publier un commentaire. Ouvrez une session pour publier un commentaire ou lire ceux d'autres clients.

RBC Placements en Direct Inc. et Banque Royale du Canada sont des entités juridiques distinctes et affiliées. RBC Placements en Direct Inc. est une filiale en propriété exclusive de Banque Royale du Canada et elle est membre de l’Organisme canadien de réglementation du commerce des valeurs mobilières et du Fonds canadien de protection des épargnants. Banque Royale du Canada et certains de ses émetteurs sont reliés à RBC Placements en Direct Inc. RBC Placements en Direct Inc. ne fournit pas de conseils en placement et ne fait pas de recommandations concernant l’achat ou la vente de titres. Les investisseurs sont responsables de leurs décisions de placement. RBC Placements en Direct est un nom commercial utilisé par RBC Placements en Direct Inc. ®/MC Marque(s) de commerce de Banque Royale du Canada. RBC et Banque Royale sont des marques déposées de Banque Royale du Canada. Utilisation sous licence.

© Banque Royale du Canada, 2020.

1 Certaines conditions s’appliquent à l’adhésion à la Communauté de RBC Placements en Direct. Pour en savoir plus, veuillez ouvrir une session dans le site de placement en ligne de RBC Placements en Direct, cliquer sur le lien Conditions d’utilisation et lire les modalités d’entente de service de la Communauté de RBC Placements en Direct.

Les opinions exprimées dans cette publication sont d’intérêt général et ne reflètent pas nécessairement les opinions de RBC Placements en Direct. Par ailleurs, les produits, services et titres mentionnés dans cette publication sont offerts uniquement au Canada et dans les autres territoires où la loi autorise leur mise en vente. Si vous n’êtes pas actuellement résident du Canada, vous ne devez pas accéder à l’information accessible sur le site Web de RBC Placements en Direct.

Explorez davantage

Cinq façons de tirer le maximum de votre REEE

Comment profiter au mieux de cet instrument de placement? Lisez nos astuces.

Lecture de minutes

Il y a un FNB pour ça!

En savoir plus sur les différentes options

Lecture de minutes

Tendances des FNB en mai 2025 décelées par la salle des marchés, RBC Marchés des Capitaux

Voici nos observations de la salle des marchés en mai 2025

Lecture de minutes

L’Investisseur inspiré propose des témoignages, des renseignements opportuns et des points de vue d’experts qui faciliteront vos décisions de placement. Visitez À propos de nous pour en savoir plus.